Bollo Auto

Bollo Auto

La tassa automobilistica (tributo più comunemente denominato “bollo auto”) è dovuta dal proprietario in ragione del possesso del veicolo. Fa eccezione il caso della locazione finanziaria, per il quale l’obbligo di pagamento è in capo all’utilizzatore. Negli anni, abbiamo avuto , un intrecciarsi di competenze fra Stato e Regioni, che rende molto vasta la normativa.

Più precisamente, nei riguardi delle Regioni a Statuto ordinario nonché delle Province Autonome di Bolzano – Alto Adige e Trento è stata affidata ogni competenza di gestione afferente il tributo, ivi compresa la riscossione, l’accertamento, il recupero, i rimborsi e il contenzioso (articolo 17, comma 10 della legge n. 449 del 1997). Ne discende che i contribuenti residenti in tali Regioni hanno come interlocutore istituzionale, per qualunque questione attinente i versamenti, i recuperi, il rimborso, i ricorsi, eccetera, l’apposito ufficio preposto da ciascuna struttura regionale o provinciale, in base al proprio ordinamento interno (di solito, è l’ufficio tributi).

Nelle Regioni a Statuto speciale, invece, la gestione del tributo continua a essere riservata, sotto ogni aspetto, agli uffici dell’amministrazione finanziaria e, segnatamente, agli uffici dell’Agenzia delle Entrate presenti sul territorio.

Per quanto riguarda la normativa vigente, in misura preminente essa è stabilita da disposizioni statali con regole uniformi su tutto il territorio nazionale. Ciascuna Regione, tuttavia, possiede margini di manovra che consentono di intervenire con legge regionale. In particolare, l’articolo 24 del d. l.vo n. 504 del 1992 dà facoltà a ciascuna Regione di approvare, entro il 10 novembre di ciascun anno, variazioni tariffarie (in più o in meno) nel limite del 10 per cento rispetto agli importi vigenti nell’anno precedente. L’assetto attualmente in vigore, contempla diverse misure particolari a suo tempo adottate in sede regionale al di fuori di quanto previsto dalla legislazione di fonte statale.

La tassa automobilistica su auto e moto è dovuta periodicamente, di anno in anno, sulla base del possesso del veicolo e indipendentemente dall’utilizzo del medesimo su strade pubbliche. Il possesso è presunto in base a quanto risulta dal pubblico registro automobilistico (Pra) per tutti i veicoli soggetti alla iscrizione in tale registro (mentre per i pochi casi di veicoli non iscritti nel Pra, fa fede il registro di immatricolazione tenuto dagli uffici della Motorizzazione). Nelle ipotesi in cui, tuttavia, l’automobilista rimane intestatario di un veicolo da egli non più posseduto è consentito fornire la prova contraria rispetto alle risultanze del Pra . La cancellazione del veicolo dal Pra e l’annotazione della perdita di possesso vanno sempre effettuate, laddove possibile, sotto copertura di pagamento, e quindi entro l’ultimo giorno coperto dal bollo in corso di validità. La registrazione nel Pra, infatti, di norma fa venir meno l’obbligo del rinnovo di pagamento a partire dal periodo d’imposta successivo. Tuttavia, i residenti in provincia autonoma di Trento, Lombardia, Piemonte, Emilia Romagna, Toscana e Puglia non sono tenuti a pagare il rinnovo se gli atti riconosciuti idonei ad attestare la demolizione del veicolo o la perdita di possesso sono posti in essere entro il mese successivo alla scadenza di validità. Inoltre, Veneto, Piemonte e Lombardia riconoscono un rimborso nel caso in cui la demolizione o la perdita di possesso avvengano oltre tale mese; tale rimborso riguarda le mensilità già pagate e non godute. Le regole che prevedono la tassazione in base al possesso presunto dall’iscrizione nel pubblico registro automobilistico (Pra) valgono per tutto il parco circolante, fatta eccezione per pochi casi nei quali la tassa è dovuta per effetto della circolazione su aree pubbliche. La più importante eccezione a tale regola, è costituita dai ciclomotori e minicar, per i quali la tassazione è dovuta per effetto della circolazione.

Obbligato al pagamento è colui che, nel pubblico registro automobilistico (Pra), risulta proprietario del veicolo l’ultimo giorno stabilito per il pagamento. Per i residenti in Lombardia, tuttavia, vige una regola diversa secondo cui è obbligato al pagamento colui che nel Pra risulta essere proprietario del veicolo il primo giorno del periodo fisso. Recenti disposizioni hanno inoltre precisato chi deve intendersi obbligato in talune particolari situazioni (articolo 7 legge n. 99 del 23 luglio 2009 che modifica il comma 29° – recte 31° – dell’articolo 5 legge n. 53/83): in caso di locazione finanziaria, pertanto, l’obbligo di pagamento è in capo all’utilizzatore piuttosto che in capo al proprietario. Lo stesso dicasi in caso di usufrutto e di acquisto con patto di riservato dominio: l’obbligo di pagamento cade in capo all’usufruttuario e all’acquirente. Ai soli fini della individuazione della competenza territoriale – tuttavia – fa fede il luogo di residenza del soggetto proprietario del veicolo.

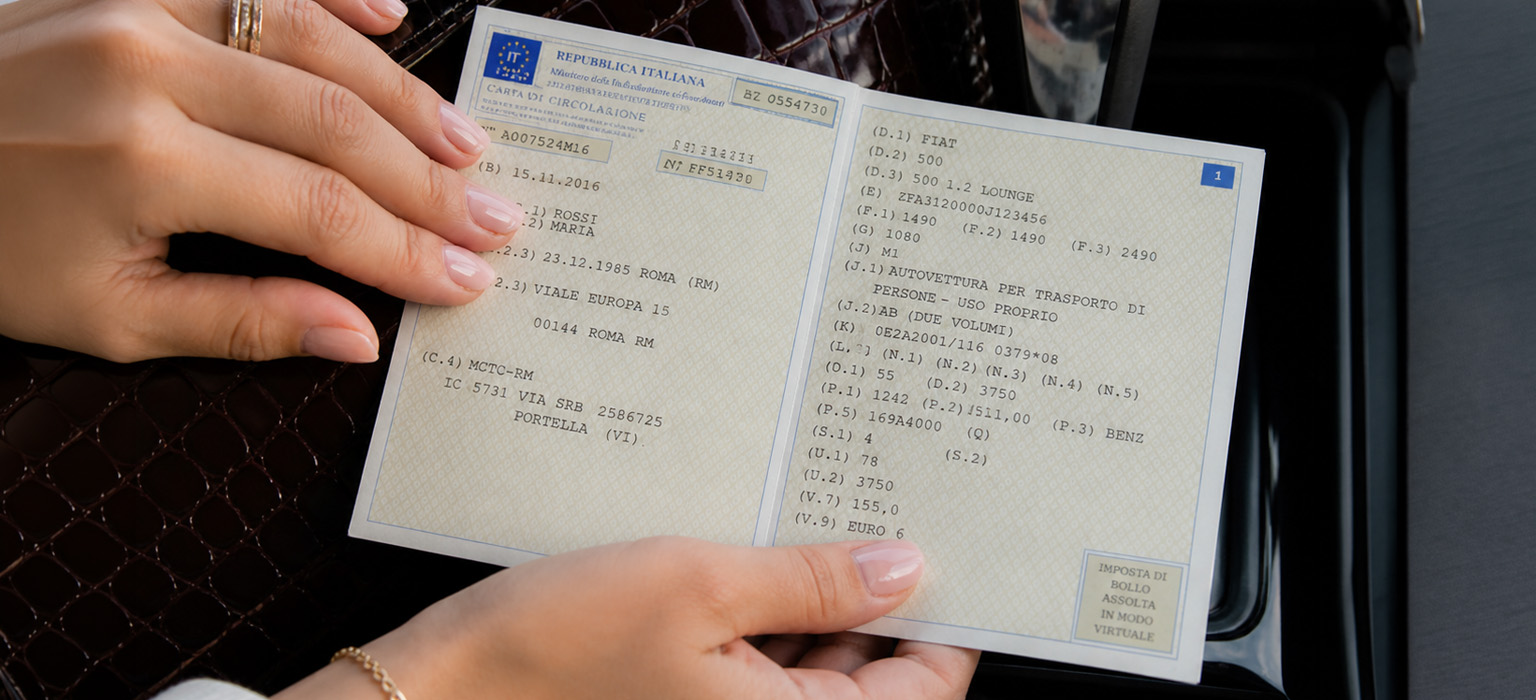

Il calcolo del bollo auto va effettuato in base a diversi parametri che divergono a seconda della tipologia dell’automezzo. Per gli autocarri, a esempio, rileva la portata espressa in quintali, per i ciclomotori è previsto un sistema di tassa fissa, mentre per le vetture e i motocicli la tassazione è basata sulla potenza massima del motore espressa in kW. Questo dato è rinvenibile sulla carta di circolazione del veicolo. Se nella carta di circolazione non sono indicati i kW, il calcolo va effettuato in base al numero dei CV. Questa unità di misura è in uso solo per i veicoli meno recenti, all’interno del vecchio “libretto” di circolazione dove sono riportati (di solito sulla terza pagina) di fianco alla voce “pot. max”. Il tariffario prevede importi unitari conteggiati anche in base al valore unitario espresso in CV. In alternativa, è tuttavia possibile, anche per i vecchi “libretti” con potenza espressa in CV, effettuare il calcolo in kW, previa conversione della potenza espressa in CV in quest’ultima unità di misura. Il rapporto di conversione di 1 CV è uguale a 0,736 KW.

Imposta Provinciale Trascrizione

Imposta Provinciale Trascrizione

L’imposta provinciale di trascrizione (IPT) è l’imposta dovuta alla Provincia per la trascrizioni della maggior parte delle formalità al Pubblico Registro Automobilistico .

L’ IPT è un’imposta dovuta per ogni veicolo, al momento di alcune richieste di trascrizione, il cui importo base è stabilito con Decreto del Ministero delle Finanze.

Le Province possono deliberare di aumentare l’importo stabilito dal Ministero fino ad un massimo del 30%. In caso di ritardato pagamento dell’IPT oltre i termini previsti per legge, oltre all’impoto dell’IPT bisogna pagare anche la sanzione per il ritardato pagamento pari al 30% dell’importo oltre agli interessi legali.

E’ possibile pagare la sanzione in misura ridotta, richiedendo il “ ravvedimento operoso ” in tal caso la sanzione sarà pari a un dodicesimo dal se avviene dal 61° al 91° giorno oltre il termine previsto dalla Legge , oppure un decimo se la presentazione avviene dal 91° giorno fino a un anno dalla data in cui è stata commessa la violazione.

Il versamento della sanzione ridotta, per effetto del ravvedimento, deve avvenire contestualmente al pagamento dell’IPT e al pagamento degli interessi legali dovuti.

Le leggi statali hanno inoltre previsto casi nei quali è possibile avere una esenzione dell’IPT. Per usufruire di tali agevolazioni è necessario farne richiesta, indicando , al momento della presentazione, gli estremi della Legge e allegando eventuale documentazione a supporto della richiesta medesima.

I principali casi di esenzione sono :

* Motocicli – Per le richieste riguardanti i motocicli non è dovuta l’IPT(art.17,comma39,L.449/97) , ad eccezione delle richieste riguardanti i motocicli d’epoca.

* Minivolture. – Per minivoltura si intende la vendita di un veicolo da un privato ad un Concessionario, o ad un rivenditore di veicoli usati , regolarmente autorizzato.(art.56,comma 6, D.Lgs. 449/97)

* Particolari categorie di disabili. (art. 8 L. 449/97 e art.30, comma 7, L. 388/00)

* Associazioni di volontariato (art. 8 L 266/91)

Ci sono poi, alcuni casi nei quali è possibile avere un ariduzione dell’IPT. Per usufruire di tali agevolazioni è necessario farne richiesta i casi principali sono :

* Veicoli storici

* Veicoli speciali, con specialità risultante dalla carta di circolazione, ( Betoniere, trasporto latte ecc…) per i quali l’IPT è ridotta a un quarto dell’importo dovuto

Decreto Legge 7/10/2011 Tassa Proprietà

Decreto Legge 7/10/2011 Tassa Proprietà

Con questo Decreto ,viene istituita , una nuova addizionale erariale , alla Tassa Automobilistica di Proprietà.

Ogni autoveicolo eccedente i 225 Kw dovrà pagare Euro 10 per ogni Kw di potenza in più .

Per l’anno 2011 sono obbligati al pagamento, tutti coloro che alla data del 6 Luglio , risultano proprietari,usufruttuari,acquirenti con patto di riservato dominio, o utilizzatori a titolo di locazione finanziaria di un autoveicolo con le caratteristriche sopra descritte .

Per gli anni 2012 e successivi sono tenuti al pagamento coloro che alla scadenza del termine utile per il pagamento della Tassa di Proprietà , stabilito con il Decreto del Ministero delle Finanze 16 Novembre 1998 , risultano proprietari, usufruttuari ,acquirenti con patto di riservato dominio, o utilizzatori a titolo di Locazione Finanziaria al Pubblico Registro Automobilistico .

Per l’anno 2011 dovrà essere corrisposto entro 30 giorni dalla entrata in vigore del Decreto ,e dovrà essere versato utilizzando esclusivamente il modello ” F24 elementi identificativi” .

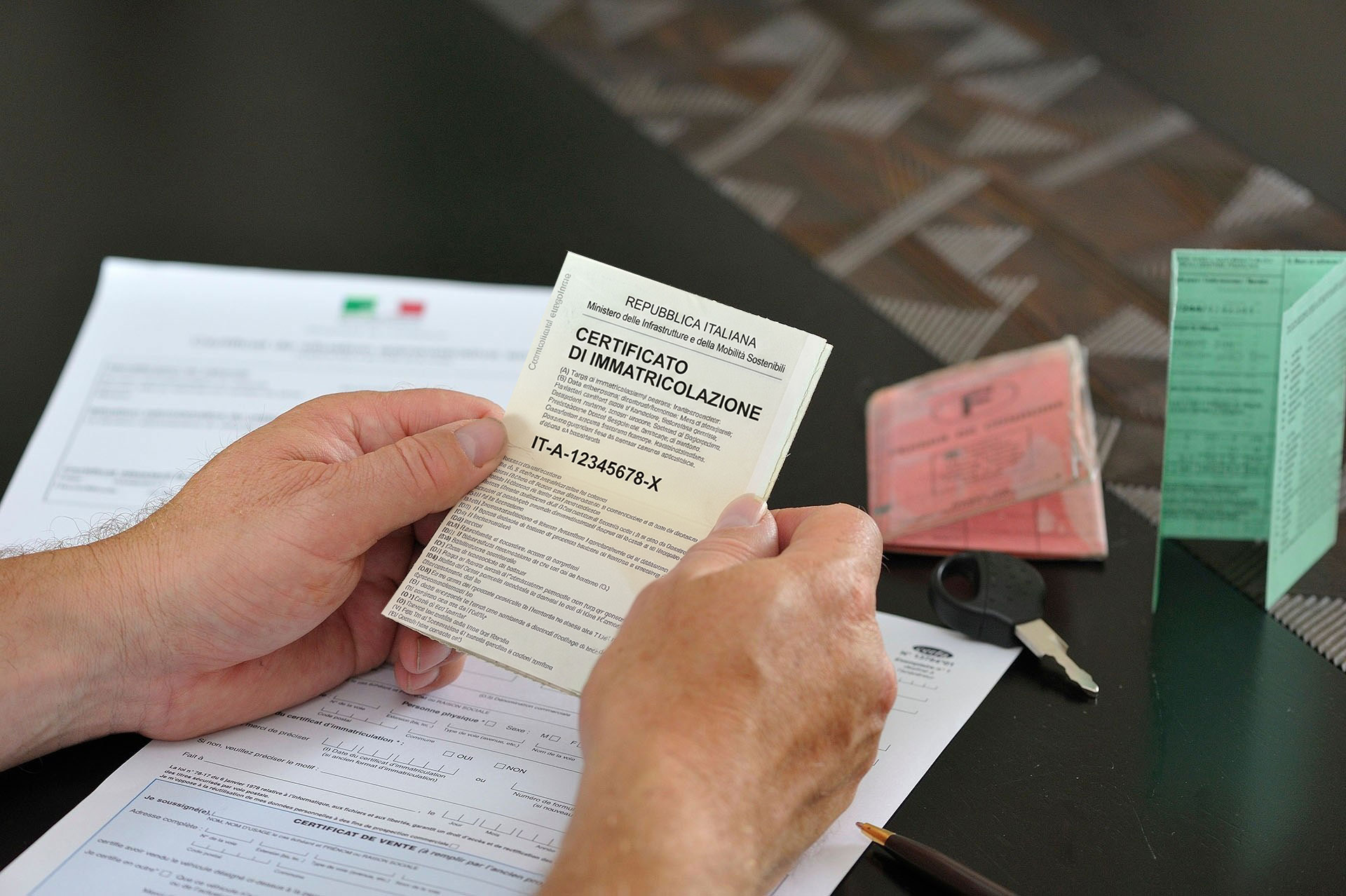

Duplicati Carta Circolazione

Duplicati Carta Circolazione

Finalmente, il Ministero delle Infrastrutture , in attuazione alle Disposizioni dell’Articolo 95 del Nuovo Codice della Strada , ha emanato il decreto attuativo , concernente i Duplicati delle Carte di Circolazione .

Pertanto al fine di provvedere alla massima semplificazioni amministrativa, e alla esternalizzazione presso i soggetti di cui alla Legge n° 264 del 1991, ha provveduto ad autorizzare al rilascio del Duplicato della Carta di Circolazione per Deterioramento dell’originale nonchè, in casi di particolare necessità ed urgenza, al rilascio del Duplicato a seguito dello smarrimento o alla distruzione dell’originale, gli Studi di Consulenza Automobilistica autorizzati .

Pertanto dal 27 Settembre 2011 , gli studi di Consulenza sopracitati , potranno regolarmente rilasciare i Duplicati delle Carte di Circolazione .